上海电气(601727.SH/02727.HK)风电板块的分拆上市,完成了关键一步。这家国内最大海上风电制造商亟需借助此次上市融资,巩固其在行业内的地位。

上海证券交易所(下称上交所)在11月19日下午宣布,科创板上市委员会已同意上海电气风电集团股份有限公司(下称电气风电)首发上市。

今年6月,电气风电提交了在科创板上市的申请,上交所此后对其进行了两轮问询。

上海电气目前持有电气风电100%的股权。分拆上市后,它仍将拥有电气风电60%以上的股权。上海电气的实际控制人为上海市国资委。

电气风电计划通过此次上市募集资金约31亿元,主要用于新产品和技术开发、山东海阳测试基地等项目。

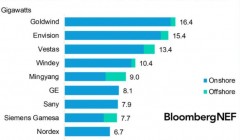

《2019年中国风电吊装容量统计简报》显示,电气风电去年新增装机容量为1.27 GW,占中国风电市场的4.7%,排名第六位。其竞争对手金风科技(002202.SZ)、远景能源和明阳智能(601615.SH)总的新增装机占据了超过62%的国内市场份额,呈现三足鼎立的格局。

风电市场分为陆上和海上两部分。单就海上风电市场而言,电气风电则是国内最大的海上风电整机供应商,以647 MW的新增装机占据26%的市场份额。

但电气风电的领先优势正在逐渐缩小。相较于远景能源和金风科技,电气风电的市场占有率仅领先不到两个百分点。

去年,中国新增吊装容量高达28.9 GW,同比增长37%。其中,陆上风电新增26.2 GW,增速为36%;海上风电新增2.7 GW,增速达57%。国内陆上风电市场规模约为海上风电的十倍。

今年风电行业“抢装潮”继续拉动风电整机的需求,催生了电气风电业绩的暴增。前三季度,电气风电营收达103亿元,是去年同期的2.1倍;净利润为1.3亿元,同比增长约37%。

按照去年出台的国内风电产业补贴退坡政策,2018年底前核准的陆上风电项目,2020年底前仍未完成并网的,政府将不再补贴;已核准的海上风电项目2021年底前未完成并网的,政府也不再给予补贴。这一政策导致的直接结果是,风电场业主方都希望尽快完成风电项目的并网投用。

电气风电去年的业绩也因“抢装潮”而大幅提升。2019年,电气风电的营业收入为101亿元,同比增长64%;净利润2.5亿元,扭亏为盈。

电气风电预计,今年营收可能超过200亿元,同比增长97%;净利润至多达4.3亿元,相较去年提高71%。

“抢装潮”过后,电气风电的业绩能否保持增长,成为上交所此前对其上市审核文件发出问询的焦点。

电气风电回应称,“抢装潮”结束后,平价大基地项目、分散式风电项目以及部分特高压配套项目将成为陆上风电的新增长点。海上风电市场在“抢装潮”后会有所回落,但中长期预计仍将持续增长,并逐步向大型化风机和深远海发展。

电气风电提供的数据显示,截至今年6月底,其在手订单量突破了454亿元,远高于电气风电在2019年末209亿元的在手订单。

电气风电目前的主力机型为陆上的2.X系列风机以及海上的4.X系列风机,两者合计贡献了公司约三分之二的营收规模。2.X系列风机为电气风电自主研发,4.X系列风机的核心技术则来自合作方西门子。

2015年,西门子与上海电气签署技术许可和协助协议,双方的技术合作涵盖4.X系列、6.X系列、7.X系列等海上风电机型。

此外,电气风电还基于上述机型平台自主开发,形成了名为二次开发的风机产品,并在去年首次实现销售收入。电气风电需向西门子支付技术许可和二次开发产品的提成许可费。

2019年,技术许可和二次开发产品占到电气风电营收规模的近七成。今年上半年,由于自主研发的2.X系列陆上风机销量提升,这一比例下降至约46%。电气风电在招股说明书中也警示称,其存在对西门子的技术依赖。